序章

一、5月宏觀經(jīng)濟

1、全球制造業(yè)景氣延續(xù),保持穩(wěn)中有增

2、電子信息制造業(yè)效益提升,態(tài)勢良好

3、半導(dǎo)體銷售保持強勁,中美引領(lǐng)增長

二、5月芯片交期趨勢

1、整體芯片交期趨勢

2、重點芯片供應(yīng)商交期一覽

三、5月訂單及庫存情況

四、5月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測試

2、分銷商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費電子

(2)新能源汽車

(3)工控

(4)光伏

(5)儲能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷與采購機遇及風(fēng)險

1、機遇

2、風(fēng)險

六、小結(jié)

免責(zé)聲明

序章

一、5月宏觀經(jīng)濟

1、全球制造業(yè)持穩(wěn)運行,延續(xù)高景氣度

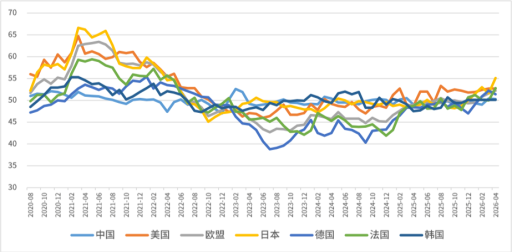

5月,全球制造業(yè)PMI穩(wěn)定運行,景氣度溫和擴張。除法國受中東沖突等因素影響再次跌破榮枯線外,包括中國、德國、美國、日本及韓國均保持擴張趨勢。整體看,AI相關(guān)需求及補庫存支撐了市場景氣度,但地緣沖突引發(fā)的成本與供應(yīng)鏈壓力仍是主要風(fēng)險。

圖表?1:5月全球主要經(jīng)濟體制造業(yè)PMI

資料來源:國家統(tǒng)計局、芯八哥整理

2、電子信息制造業(yè)出口上升,態(tài)勢良好

2026年1-4月,中國電子信息制造業(yè)生產(chǎn)保持快速增長,出口增速穩(wěn)步上升,行業(yè)效益顯著改善,行業(yè)呈現(xiàn)良好發(fā)展態(tài)勢。。

圖表?2:最新中國電子信息制造業(yè)運行情況

資料來源:工信部

3、半導(dǎo)體銷售創(chuàng)記錄,今年增至1.5萬億

根據(jù)SIA最新數(shù)據(jù),4月全球半導(dǎo)體市場銷售額達1104.8億美元,同比增長93.9%,創(chuàng)歷史新高。同時,WSTS預(yù)計2026年全球半導(dǎo)體市場銷售額達1.5萬億美元,主要得益于Al基礎(chǔ)設(shè)施相關(guān)需求強勁。

區(qū)域市場方面,美洲市場同比增長115.8%,中國市場同比增長78.6%,日本和歐洲銷售額分別為15.6%、54.7%,中美市場持續(xù)引領(lǐng)全球半導(dǎo)體周期上行。

圖表?3:最新全球半導(dǎo)體行業(yè)銷售額及增速

資料來源:SIA、芯八哥整理

從集成電路產(chǎn)量看,4月全球與中國集成電路產(chǎn)量分別超1340、481億塊,延續(xù)上升態(tài)勢。

圖表?4:最新全球及中國集成電路產(chǎn)量及增速

資料來源:國家統(tǒng)計局、CSIA、SIA、芯八哥整理

進出口方面,4月中國集成電路貿(mào)易保持高增,出口增速創(chuàng)歷史新高超100%。

圖表?5:最新中國集成電路進出口金額及增速

資料來源:工信部、CCD、芯八哥整理

從資本市場指數(shù)來看,5月費城半導(dǎo)體指數(shù)(SOX)上升11.8%,主要受AI需求爆發(fā)及頭部廠商業(yè)績超預(yù)期驅(qū)動;中國半導(dǎo)體(SW)業(yè)指數(shù)上升12.5%,政策強刺激、華為技術(shù)突破及國產(chǎn)存儲提速等催化明顯。

圖表?6:5月費城及申萬半導(dǎo)體指數(shù)走勢

資料來源:Wind

更多詳情,請參閱所附報告

]]>序章

一、4月宏觀經(jīng)濟

1、全球制造業(yè)景氣延續(xù),保持穩(wěn)中有增

2、電子信息制造業(yè)效益提升,態(tài)勢良好

3、半導(dǎo)體銷售保持強勁,中美引領(lǐng)增長

二、4月芯片交期趨勢

1、整體芯片交期趨勢

2、重點芯片供應(yīng)商交期一覽

三、4月訂單及庫存情況

四、3月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測試

2、分銷商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費電子

(2)新能源汽車

(3)工控

(4)光伏

(5)儲能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷與采購機遇及風(fēng)險

1、機遇

2、風(fēng)險

六、小結(jié)

免責(zé)聲明

序章

一、4月宏觀經(jīng)濟

1、全球制造業(yè)景氣延續(xù),保持穩(wěn)中有增

4月,全球制造業(yè)PMI保持穩(wěn)中有增,景氣周期延續(xù)。包括中國、歐盟、美國、日本及韓國均在榮枯線之上,經(jīng)濟穩(wěn)定回升向好可期。值得關(guān)注的是,中東局勢等外部環(huán)境影響持續(xù),大宗商品市場波動運行,不確定性仍在。

圖表 1:4月全球主要經(jīng)濟體制造業(yè)PMI

資料來源:國家統(tǒng)計局、芯八哥整理

2、電子信息制造業(yè)效益改善,出口良好

2026年一季度,中國電子信息制造業(yè)生產(chǎn)快速增長,出口持續(xù)回升,效益大幅提升,投資增速加快,行業(yè)整體發(fā)展態(tài)勢良好。

圖表 2:最新中國電子信息制造業(yè)運行情況

資料來源:工信部

3、半導(dǎo)體銷售保持強勁,中美引領(lǐng)增長

根據(jù)SIA最新數(shù)據(jù),3月全球半導(dǎo)體市場銷售額達995.2億美元,同比增長79.2%,連續(xù)3個月平均增速超62%。2026Q1銷售額達2985.0億美元,同比增長25.0%,半導(dǎo)體市場需求強勁。

區(qū)域市場方面,美洲市場同比增長83.1%,中國市場同比增長74.8%,日本和歐洲銷售額分別為7.4%、46.5%,中美市場引領(lǐng)全球半導(dǎo)體周期上行。

圖表 3:最新全球半導(dǎo)體行業(yè)銷售額及增速

資料來源:SIA、芯八哥整理

從集成電路產(chǎn)量看,3月全球與中國集成電路產(chǎn)量分別超1329、475億塊,保持上升態(tài)勢。

圖表 4:最新全球及中國集成電路產(chǎn)量及增速

資料來源:國家統(tǒng)計局、CSIA、SIA、芯八哥整理

進出口方面,3月中國集成電路貿(mào)易保持高增,進出口同比分別超54%、85%。

圖表 5:最新中國集成電路進出口金額及增速

資料來源:工信部、CCD、芯八哥整理

從資本市場指數(shù)來看,4月費城半導(dǎo)體指數(shù)(SOX)上升34.2%,中國半導(dǎo)體(SW)業(yè)指數(shù)上升24.4%。外部行情聯(lián)動及頭部企業(yè)業(yè)績改善,推動指數(shù)上行。

圖表 6:4月費城及申萬半導(dǎo)體指數(shù)走勢

資料來源:Wind

更多詳情,請參閱所附報告

]]>序章

一、3月宏觀經(jīng)濟

1、全球制造業(yè)景氣上升,經(jīng)濟回升向好

2、電子信息制造業(yè)效益改善,出口良好

3、半導(dǎo)體銷售延續(xù)強勁,亞太市場驅(qū)動

二、3月芯片交期趨勢

1、整體芯片交期趨勢

2、重點芯片供應(yīng)商交期一覽

三、3月訂單及庫存情況

四、3月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測試

2、分銷商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費電子

(2)新能源汽車

(3)工控

(4)光伏

(5)儲能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷與采購機遇及風(fēng)險

1、機遇

2、風(fēng)險

六、小結(jié)

免責(zé)聲明

序章

一、3月宏觀經(jīng)濟

1、全球制造業(yè)景氣上升,經(jīng)濟回升向好

3月,全球制造業(yè)PMI保持溫和擴張,整體向好明顯。包括中國、歐盟、美國、日本及韓國均在榮枯線之上。其中,歐元區(qū)3月制造業(yè)PMI 躍升至51.6, 連續(xù)2個月回調(diào),恢復(fù)態(tài)勢有向好轉(zhuǎn)變的跡象。

圖表 1:3月全球主要經(jīng)濟體制造業(yè)PMI

資料來源:國家統(tǒng)計局、芯八哥整理

2、電子信息制造業(yè)效益改善,出口良好

2025年2月,中國電子信息制造業(yè)生產(chǎn)快速增長,出口恢復(fù)向好,效益顯著改善,投資增速加快,行業(yè)整體發(fā)展態(tài)勢良好。

圖表 2:最新中國電子信息制造業(yè)運行情況

資料來源:工信部

3、半導(dǎo)體銷售延續(xù)強勁,亞太市場驅(qū)動

根據(jù)SIA最新數(shù)據(jù),2月全球半導(dǎo)體市場銷售額達887.8億美元,同比增長61.8%,連續(xù)8個月增速超20%。

區(qū)域市場方面,美洲市場同比增長59.2%,中國為代表的亞太地區(qū)同比增長93.5%,日本和歐洲銷售額分別為-0.3%、42.3%,SIA預(yù)計今年市場將延續(xù)高增長態(tài)勢。

圖表 3:最新全球半導(dǎo)體行業(yè)銷售額及增速

資料來源:SIA、芯八哥整理

從集成電路產(chǎn)量看,2月中國集成電路累計超815億塊,與全球產(chǎn)能保持上升態(tài)勢。

圖表 4:最新全球及中國集成電路產(chǎn)量及增速

資料來源:國家統(tǒng)計局、CSIA、SIA、芯八哥整理

進出口方面,2月中國集成電路貿(mào)易保持高增,近2個月進出口分別超40%、72%。

圖表 5:最新中國集成電路進出口金額及增速

資料來源:工信部、CCD、芯八哥整理

從資本市場指數(shù)來看,3月費城半導(dǎo)體指數(shù)(SOX)下跌6.7%,中國半導(dǎo)體(SW)業(yè)指數(shù)下跌13.2%,資本市場相受地緣政治影響波動較大。

圖表 6:3月費城及申萬半導(dǎo)體指數(shù)走勢

資料來源:Wind

更多詳情,請參閱所附報告

]]>序章

一、2月宏觀經(jīng)濟

1、全球制造業(yè)保持擴張,不確定性存在

2、電子信息制造業(yè)穩(wěn)定增長,態(tài)勢良好

3、半導(dǎo)體銷售強勁,中國為首市場樂觀

二、2月芯片交期趨勢

1、整體芯片交期趨勢

2、重點芯片供應(yīng)商交期一覽

三、2月訂單及庫存情況

四、2月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測試

2、分銷商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費電子

(2)新能源汽車

(3)工控

(4)光伏

(5)儲能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷與采購機遇及風(fēng)險

1、機遇

2、風(fēng)險

六、小結(jié)

免責(zé)聲明

序章

一、2月宏觀經(jīng)濟

1、全球制造業(yè)保持擴張,不確定性存在

2月,全球制造業(yè)PMI延續(xù)溫和擴張,歐洲回升明顯。除中國外,歐盟、美國、日本及韓國均在榮枯線之上。其中,歐元區(qū)2月制造業(yè)PMI 躍升至50.8, 創(chuàng)44個月新高,德國制造業(yè)表現(xiàn)成為關(guān)鍵推動力。

展望全年,恢復(fù)態(tài)勢有向好跡象,但中東地區(qū)持續(xù)升級的地緣政治風(fēng)險,或加劇復(fù)蘇不確定性。

圖表 1:2月全球主要經(jīng)濟體制造業(yè)PMI

資料來源:國家統(tǒng)計局、芯八哥整理

2、電子信息制造業(yè)穩(wěn)定增長,態(tài)勢良好

2025年1月,中國電子信息制造業(yè)生產(chǎn)穩(wěn)定增長,效益穩(wěn)步向好,出口和投資穩(wěn)定,行業(yè)整體發(fā)展態(tài)勢良好。

圖表 2:最新中國電子信息制造業(yè)運行情況

資料來源:工信部

3、半導(dǎo)體銷售強勁,中國為首市場樂觀

根據(jù)SIA最新數(shù)據(jù),1月全球半導(dǎo)體市場銷售額達802.4億美元,同比增長46.1%,連續(xù)7個月增速超20%。

區(qū)域市場方面,美洲市場同比增長34.9%,中國為代表的亞太地區(qū)同比增長47.0%,日本和歐洲銷售額分別為-6.2%、26.1%,SIA預(yù)計中國等亞太市場是今年主要增長推動力。

圖表 3:最新全球半導(dǎo)體行業(yè)銷售額及增速

資料來源:SIA、芯八哥整理

從集成電路產(chǎn)量看,1月全球及中國集成電路產(chǎn)量分別超1300億塊、480億塊,產(chǎn)能持續(xù)上升。

圖表 4:最新全球及中國集成電路產(chǎn)量及增速

資料來源:國家統(tǒng)計局、CSIA、SIA、芯八哥整理

進出口方面,1月中國集成電路出口保持高增,近13個月均速超25%。

圖表 5:最新中國集成電路進出口金額及增速

資料來源:工信部、CCD、芯八哥整理

從資本市場指數(shù)來看,2月費城半導(dǎo)體指數(shù)(SOX)下跌0.4%,中國半導(dǎo)體(SW)業(yè)指數(shù)微漲4.4%,資本市場相對穩(wěn)定,景氣度較高。

圖表 6:2月費城及申萬半導(dǎo)體指數(shù)走勢

資料來源:Wind

更多詳情,請參閱所附報告

]]>序章

一、1月宏觀經(jīng)濟

1、全球制造業(yè)溫和擴張,市場需求承壓

2、電子信息制造業(yè)投資下跌,出口穩(wěn)定

3、半導(dǎo)體銷售額強勁,中美是增長核心

二、1月芯片交期趨勢

1、整體芯片交期趨勢

2、重點芯片供應(yīng)商交期一覽

三、1月訂單及庫存情況

四、1月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測試

2、分銷商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費電子

(2)新能源汽車

(3)工控

(4)光伏

(5)儲能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷與采購機遇及風(fēng)險

1、機遇

2、風(fēng)險

六、小結(jié)

免責(zé)聲明

序章

一、1月宏觀經(jīng)濟

1、全球制造業(yè)溫和擴張,市場需求承壓

1月,全球制造業(yè)PMI保持溫和擴張,但市場需求承壓運行。美國、日本、韓國保持持續(xù)增長,中國、歐盟等處于榮枯線之下,受季節(jié)性因素和外部影響需求小幅回落。

圖表 1:1月全球主要經(jīng)濟體制造業(yè)PMI

資料來源:國家統(tǒng)計局、芯八哥整理

2、電子信息制造業(yè)投資下跌,出口穩(wěn)定

2025年,中國電子信息制造業(yè)生產(chǎn)快速增長,出口同比持平,效益穩(wěn)步向好,投資持續(xù)下滑,行業(yè)整體發(fā)展態(tài)勢良好。

圖表 2:最新中國電子信息制造業(yè)運行情況

資料來源:工信部

3、半導(dǎo)體銷售額強勁,中美是增長核心

根據(jù)WSTS最新數(shù)據(jù),2025年全球半導(dǎo)體市場銷售額達7722.4億美元,同比增長22.5%。

區(qū)域市場方面,亞太和美洲地區(qū)引領(lǐng)市場增長。美洲市場同比增長29.1%;中國為代表的亞太地區(qū)同比增長24.9%,日本和歐洲銷售額分別為-4.1%、9.6%。

圖表 3:最新全球半導(dǎo)體行業(yè)銷售額及增速

資料來源:SIA、芯八哥整理

從集成電路產(chǎn)量看,12月全球及中國集成電路產(chǎn)量分別為1322億塊、481億塊,保持穩(wěn)定上升。

圖表 4:最新全球及中國集成電路產(chǎn)量及增速

資料來源:國家統(tǒng)計局、CSIA、SIA、芯八哥整理

進出口方面,12月中國集成電路出口延續(xù)高增,近一年均速約27%。

圖表 5:最新中國集成電路進出口金額及增速

資料來源:工信部、CCD、芯八哥整理

從資本市場指數(shù)來看,1月費城半導(dǎo)體指數(shù)(SOX)下跌3.9%,中國半導(dǎo)體(SW)業(yè)指數(shù)微漲1.1%,資本市場相對穩(wěn)定,景氣度較高。

圖表 6:1月費城及申萬半導(dǎo)體指數(shù)走勢

資料來源:Wind

更多詳情,請參閱所附報告

]]>序章

一、宏觀經(jīng)濟與半導(dǎo)體貿(mào)易

1、宏觀經(jīng)濟分析

(1)全球制造業(yè)波動下跌,仍有不確定性

(2)電子信息制造業(yè)出口下滑,投資低迷

(3)終端應(yīng)用需求延續(xù)上升,工業(yè)強回升

2、半導(dǎo)體市場分析

(1)半導(dǎo)體產(chǎn)銷保持強勁,今年或近萬億

(2)半導(dǎo)體貿(mào)易持續(xù)上升,出口增長較快

(3)半導(dǎo)體指數(shù)波動上行,市場預(yù)期樂觀

3、芯片交期及價格分析

(1)交期及價格趨勢

(2)供應(yīng)商交期匯總

4、廠商訂單及庫存分析

二、半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)設(shè)備/硅晶圓:中國市場訂單強勁

(2)原廠:存儲訂單持續(xù)上升

(3)晶圓代工:景氣度穩(wěn)健回升

(4)封裝測試:工業(yè)和汽車恢復(fù)增長

2、分銷商:AI訂單強勁

3、系統(tǒng)集成:汽車Tier1持續(xù)虧損

4、終端應(yīng)用

(1)消費電子:關(guān)注存儲漲價影響

(2)新能源汽車:市場競爭激烈

(3)工控:訂單穩(wěn)定回升

(4)光伏:需求觸底回升

(5)儲能:需求延續(xù)上升

(6)數(shù)據(jù)中心:看好中國市場需求

(7)通信:利潤有所波動

(8)醫(yī)療器械:市場增長可期

三、分銷與采購機遇及風(fēng)險

1、機遇

2、風(fēng)險

四、小結(jié)

免責(zé)聲明

序章

一、宏觀經(jīng)濟與半導(dǎo)體貿(mào)易

1、宏觀經(jīng)濟分析

(1)全球制造業(yè)波動下跌,仍有不確定性

2025Q4,全球制造業(yè)仍處于下行區(qū)間,維持弱勢復(fù)蘇格局。區(qū)域看,以中國、日本及韓國為代表亞洲制造業(yè)加快擴張,美國為代表的美洲制造業(yè)繼續(xù)弱勢下行,德國、法國為代表歐洲制造業(yè)保持弱勢恢復(fù)態(tài)勢,全球制造業(yè)復(fù)蘇動能仍需加強。

回顧2025年全年表現(xiàn)看,全球制造業(yè)整體恢復(fù)力度要略好于2024年,但指數(shù)均值水平仍低于50%,意味著全球經(jīng)濟在關(guān)稅政策影響、地緣政治沖突等多重沖擊下,復(fù)蘇態(tài)勢仍穩(wěn)中偏弱。

展望2026年,全球經(jīng)濟或仍面臨不確定性,繼續(xù)保持弱勢復(fù)蘇態(tài)勢。當(dāng)前主要國際經(jīng)濟機構(gòu)仍普遍預(yù)測2026年世界經(jīng)濟增速將有所放緩。

圖表 1:2025Q4全球主要經(jīng)濟體制造業(yè)PMI

資料來源:國家統(tǒng)計局、芯八哥整理

(2)電子信息制造業(yè)出口下滑,投資低迷

2025年1-11月,中國電子信息制造業(yè)生產(chǎn)增長較快,出口小幅回落,效益穩(wěn)步提升,投資持續(xù)下滑,行業(yè)整體發(fā)展態(tài)勢良好。

圖表 2:最新中國電子信息制造業(yè)運行情況

資料來源:工信部

(3)終端應(yīng)用需求延續(xù)上升,工業(yè)強回升

根據(jù)最新數(shù)據(jù),工業(yè)回升明顯,數(shù)據(jù)中心和醫(yī)療器械延續(xù)強勁,消費電子需求穩(wěn)定,關(guān)注新能源和汽車市場波動。

具體營收增速看,工控需求回升明顯,數(shù)據(jù)中心延續(xù)高增但有小幅下跌。

圖表 3:最新各終端應(yīng)用廠商平均營收增速

資料來源:Wind、芯八哥整理

凈利潤方面,工控提升最大,通信及新能源承壓明顯。

圖表 4:最新各終端應(yīng)用廠商平均凈利潤增速

資料來源:Wind、芯八哥整理

庫存走勢看,各終端市場庫存趨穩(wěn),光伏和儲能等降幅明顯。

圖表 5:最新各終端應(yīng)用廠商平均庫存走勢

資料來源:Wind、芯八哥整理

更多詳情,請參閱所附報告

]]>序章

一、12月宏觀經(jīng)濟

1、全球制造業(yè)微幅下行,維持弱勢復(fù)蘇

2、電子信息制造業(yè)投資不振,出口下滑

3、半導(dǎo)體銷售額上升,亞太區(qū)增速強勁

二、12月芯片交期趨勢

1、整體芯片交期趨勢

2、重點芯片供應(yīng)商交期一覽

三、12月訂單及庫存情況

四、12月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測試

2、分銷商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費電子

(2)新能源汽車

(3)工控

(4)光伏

(5)儲能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷與采購機遇及風(fēng)險

1、機遇

2、風(fēng)險

六、小結(jié)

免責(zé)聲明

序章

一、12月宏觀經(jīng)濟

1、全球制造業(yè)微幅下行,維持弱勢復(fù)蘇

12月,全球制造業(yè)PMI小幅放緩,維持弱勢復(fù)蘇格局。在關(guān)稅政策影響、地緣政治沖突等多重沖擊下,2026年全球經(jīng)濟或仍面臨不確定性。中國依舊是亞洲經(jīng)濟乃至全球經(jīng)濟平穩(wěn)運行的穩(wěn)定器和壓艙石,IMF預(yù)計中國經(jīng)濟在2025年和2026年將分別增長5.0%和4.5%

圖表 1:12月全球主要經(jīng)濟體制造業(yè)PMI

資料來源:國家統(tǒng)計局、芯八哥整理

2、電子信息制造業(yè)投資不振,出口下滑

2025年1-11月,中國電子信息制造業(yè)生產(chǎn)增長較快,出口小幅回落,效益穩(wěn)步提升,投資持續(xù)下滑,行業(yè)整體發(fā)展態(tài)勢良好。

圖表 2:最新中國電子信息制造業(yè)運行情況

資料來源:工信部

3、半導(dǎo)體銷售額上升,亞太區(qū)增速強勁

根據(jù)SIA最新數(shù)據(jù),11月全球半導(dǎo)體市場銷售額達752.8億美元,同比增長29.8%,連續(xù)5個月增速超20%。

區(qū)域市場方面,亞太和美洲地區(qū)引領(lǐng)市場增長。美洲市場同比增長23.0%;中國大陸同比增長22.9%,亞太地區(qū)同比增長66.1%,日本和歐洲銷售額分別為-8.9%、11.1%。

圖表 3:最新全球半導(dǎo)體行業(yè)銷售額及增速

資料來源:SIA、芯八哥整理

從集成電路產(chǎn)量看,11月全球及中國集成電路產(chǎn)量分別為1311億塊、439.2億塊,穩(wěn)定上升。

圖表 4:最新全球及中國集成電路產(chǎn)量及增速

資料來源:國家統(tǒng)計局、CSIA、SIA、芯八哥整理

進出口方面,11月中國集成電路出口延續(xù)高增,近6個月均速超30%。

圖表 5:最新中國集成電路進出口金額及增速

資料來源:工信部、CCD、芯八哥整理

從資本市場指數(shù)來看,12月費城半導(dǎo)體指數(shù)(SOX)下跌2.6%,中國半導(dǎo)體(SW)業(yè)指數(shù)微漲0.3%,資本市場相對穩(wěn)定。

圖表 6:12月費城及申萬半導(dǎo)體指數(shù)走勢

資料來源:Wind

更多詳情,請參閱所附報告

]]>序章

一、2025年電子元器件供應(yīng)鏈發(fā)展回顧

1、年度供應(yīng)鏈大事件及影響

2、重點品牌交期及發(fā)展回顧

3、半導(dǎo)體銷售額和貿(mào)易形勢

4、供應(yīng)鏈各環(huán)節(jié)產(chǎn)能及訂單

二、2026年電子元器件產(chǎn)業(yè)鏈機遇展望

1、電子元器件上游各環(huán)節(jié)增長預(yù)測

(1)原廠:汽車需求仍存不確定性

(2)分銷商:AI成核心增長驅(qū)動力

(3)汽車Tier1:傳統(tǒng)巨頭承壓明顯

(4)電子代工商:布局AI大勢所趨

2、電子元器件主要應(yīng)用市場增長預(yù)測

3、電子元器件供應(yīng)鏈市場機會展望

(1)看好中國算力需求和突圍

(2)智駕及機器人應(yīng)用或迭代

(3)消費新品類創(chuàng)新升級加速

三、2026年全球電子元器件行業(yè)趨勢研判

1、半導(dǎo)體增長或提速,中美仍舊是核心

2、全球AI進入超級周期,存儲利好明顯

3、元器件分銷市場頭部集中,中國崛起

4、經(jīng)濟預(yù)期回升,出口或延續(xù)穩(wěn)定增長

免責(zé)聲明

序章

一、2025年電子元器件供應(yīng)鏈發(fā)展回顧

回顧2025年,供應(yīng)鏈波動加劇,在AI強勢需求助推下,全球半導(dǎo)體迎結(jié)構(gòu)性強增長周期。從電子元器件供應(yīng)鏈看,各品類交期小幅延長,部分價格上漲明顯,需求呈現(xiàn)高景氣度,但政策導(dǎo)致供應(yīng)鏈不穩(wěn)定性仍存。展望2026年,行業(yè)預(yù)計將延續(xù)中高速增長,樂觀看待以中國為代表的AI服務(wù)器供應(yīng)鏈需求增長。

1、年度供應(yīng)鏈大事件及影響

2025年,全球電子元器件行業(yè)在多重變量交織中演進。國際貿(mào)易環(huán)境不確定性、主要經(jīng)濟體產(chǎn)業(yè)政策調(diào)整,與供應(yīng)鏈的自主安全訴求,共同構(gòu)成影響全年主旋律。行業(yè)內(nèi)部則呈現(xiàn)出雙重景象:一方面,AI等增量市場驅(qū)動了算力、存儲等半導(dǎo)體強勁需求;另一方面,消費電子等成熟市場則持續(xù)面臨供應(yīng)鏈重構(gòu)與成本優(yōu)化。總的來看,行業(yè)的競爭維度已從單純的技術(shù)與成本,擴展至供應(yīng)鏈韌性、生態(tài)完整性與政策適應(yīng)性的綜合較量。

更多詳情,請參閱所附報告。

2025 Electronic Component Sales Market Analysis and 2026 Trend Outlook

]]>序章

一、11月宏觀經(jīng)濟

1、全球制造業(yè)弱勢下行,上升動能不足

2、電子信息制造業(yè)投資不振,出口回落

3、半導(dǎo)體銷售額強勁,明年或漲至萬億

二、11月芯片交期趨勢

1、整體芯片交期趨勢

2、重點芯片供應(yīng)商交期一覽

三、11月訂單及庫存情況

四、11月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測試

2、分銷商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費電子

(2)新能源汽車

(3)工控

(4)光伏

(5)儲能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷與采購機遇及風(fēng)險

1、機遇

2、風(fēng)險

六、小結(jié)

免責(zé)聲明

序章

一、11月宏觀經(jīng)濟

1、全球制造業(yè)弱勢下行,上升動能不足

11月,全球制造業(yè)PMI有所下行,主要經(jīng)濟體恢復(fù)力度仍相對較弱。除美國,中國、德國、法國、韓國及日本均低于榮枯線。值得關(guān)注的是,歐盟制造業(yè)PMI意外重回榮枯線下方,德法制造業(yè)雙雙惡化。

圖表 1:11月全球主要經(jīng)濟體制造業(yè)PMI

資料來源:國家統(tǒng)計局、芯八哥整理

2、電子信息制造業(yè)投資不振,出口回落

2025年1-10月,中國電子信息制造業(yè)生產(chǎn)穩(wěn)定增長,出口小幅回落,效益穩(wěn)步提升,投資有所下滑,行業(yè)整體發(fā)展態(tài)勢平穩(wěn)。

圖表 2:最新中國電子信息制造業(yè)運行情況

資料來源:工信部

3、半導(dǎo)體銷售額強勁,明年或漲至萬億

根據(jù)SIA最新數(shù)據(jù),10月全球半導(dǎo)體市場銷售額達727.1億美元,同比增長27.2%。WSTS預(yù)計今年全球半導(dǎo)體銷售額7722億美元,同比增長22.5%,到2026年市場有望接近1萬億美元。

區(qū)域市場方面,亞太和美洲地區(qū)仍主要核心市場。美洲市場同比增長24.8%;中國大陸同比增長18.5%,亞太地區(qū)同比增長59.6%,日本和歐洲銷售額分別為-10.0%、8.3%。

圖表 3:最新全球半導(dǎo)體行業(yè)銷售額及增速

資料來源:SIA、芯八哥整理

從集成電路產(chǎn)量看,10月全球及中國集成電路產(chǎn)量分別為1296億塊、417.3億塊,略有波動。

圖表 4:最新全球及中國集成電路產(chǎn)量及增速

資料來源:國家統(tǒng)計局、CSIA、SIA、芯八哥整理

進出口方面,10月中國集成電路出口延續(xù)高增,近5個月均速超30%。

圖表 5:最新中國集成電路進出口金額及增速

資料來源:工信部、CCD、芯八哥整理

從資本市場指數(shù)來看,11月費城半導(dǎo)體指數(shù)(SOX)下跌3.4%,中國半導(dǎo)體(SW)業(yè)指數(shù)下跌4.0%,資本市場波動明顯。

圖表 6:11月費城及申萬半導(dǎo)體指數(shù)走勢

資料來源:Wind

更多詳情,請參閱所附報告

]]>序章

一、10月宏觀經(jīng)濟

1、全球制造業(yè)波動延續(xù),恢復(fù)態(tài)勢分化

2、電子信息制造業(yè)穩(wěn)定上升,投資下跌

3、半導(dǎo)體銷售額強勁,亞太和美洲拉動

二、10月芯片交期趨勢

1、整體芯片交期趨勢

2、重點芯片供應(yīng)商交期一覽

三、10月訂單及庫存情況

四、10月半導(dǎo)體供應(yīng)鏈

1、半導(dǎo)體上游廠商

(1)硅晶圓/設(shè)備

(2)原廠

(3)晶圓代工

(4)封裝測試

2、分銷商

3、系統(tǒng)集成

4、終端應(yīng)用

(1)消費電子

(2)新能源汽車

(3)工控

(4)光伏

(5)儲能

(6)數(shù)據(jù)中心

(7)通信

(8)醫(yī)療器械

五、分銷與采購機遇及風(fēng)險

1、機遇

2、風(fēng)險

六、小結(jié)

免責(zé)聲明

序章

一、10月宏觀經(jīng)濟

1、全球制造業(yè)波動延續(xù),恢復(fù)態(tài)勢分化

10月,全球制造業(yè)PMI波動持續(xù),各國/地區(qū)經(jīng)濟表現(xiàn)呈現(xiàn)出顯著分化。除美國,中國、法國、韓國及日本均有所下跌。其中,歐盟地區(qū)經(jīng)歷超三年的持續(xù)收縮后止跌企穩(wěn),但未能實現(xiàn)增長,需求增長乏力。

圖表 1:10月全球主要經(jīng)濟體制造業(yè)PMI

資料來源:國家統(tǒng)計局、芯八哥整理

2、電子信息制造業(yè)穩(wěn)定上升,投資下跌

2025年前三季度,中國電子信息制造業(yè)生產(chǎn)快速增長,出口保持平穩(wěn),效益平穩(wěn)增長,投資有所下滑,行業(yè)整體發(fā)展態(tài)勢良好。

圖表 2:最新中國電子信息制造業(yè)運行情況

資料來源:工信部

3、半導(dǎo)體銷售額強勁,亞太和美洲拉動

根據(jù)SIA最新數(shù)據(jù),9月全球半導(dǎo)體市場銷售額達694.7億美元,同比增長25.1%,連續(xù)17個月同比增速超17%,Q3增速顯著超Q2。

區(qū)域市場方面,亞太和美洲地區(qū)仍是主要增長市場。美洲市場同比增長30.6%;中國大陸同比增長15.0%,亞太地區(qū)同比增長47.9%,日本和歐洲銷售額分別為-10.2%、6.0%。

圖表 3:最新全球半導(dǎo)體行業(yè)銷售額及增速

資料來源:SIA、芯八哥整理

從集成電路產(chǎn)量看,9月全球及中國集成電路產(chǎn)量分別為1313億塊、437.1億塊,增長穩(wěn)定。

圖表 4:最新全球及中國集成電路產(chǎn)量及增速

資料來源:國家統(tǒng)計局、CSIA、SIA、芯八哥整理

進出口方面,9月中國集成電路出口延續(xù)高增,近5個月均速超30%。

圖表 5:最新中國集成電路進出口金額及增速

資料來源:工信部、CCD、芯八哥整理

從資本市場指數(shù)來看,10月費城半導(dǎo)體指數(shù)(SOX)上漲5.7%,中國半導(dǎo)體(SW)業(yè)指數(shù)下跌8.3%,海外資本市場AI利好下景氣持續(xù)上行。

圖表 6:10月費城及申萬半導(dǎo)體指數(shù)走勢

資料來源:Wind

更多詳情,請參閱所附報告

]]>